{kind=link}

Distribución hotelera en pandemia: el tablero de los viajes

Evolución de la distribución hotelera en Asia-Pacífico y Europa, Oriente Medio y África de 2018 a 2021

Durante los últimos 15 meses, la industria hotelera ha sufrido uno de los peores reveses de su historia en términos de reservas. A pesar de que en 2020 hubo un 69% menos que el año anterior, hemos estado vigilando los tipos de reserva, los canales y las tarifas para identificar tendencias que podrían ayudar a los hoteles de cara a la recuperación.

En 2019 publicamos nuestro primer análisis de tendencias de distribución (llamado Una profundización en las tendencias de la distribución hotelera europea de 2014 a 2018), en el que hicimos pública la gran cantidad de cancelaciones que tenían las OTAsy cómo eso afectaba a los hoteles. También hablamos sobre los cambios que estaba viviendo la industria, que, en ese momento, estaba en un punto álgido.

En 2020 hicimos otro análisis y, en esa ocasión, analizamos las tendencias no solo de Europa, Oriente Medio y África, sino también de la región Asia-Pacífico. En ese informe, titulado Incremento de las reservas directas en comparación con las OTAs, explicamos los cambios que se estaban produciendo debido a la pandemia y el hecho de que las reservas directas estaban ganando terreno en un mercado muy pequeño.

Este estudio es la continuación del análisis parcial de 2020. Aquí analizamos todo el 2020, para entender mejor el impacto de la pandemia, y los primeros cinco meses de 2021. La información recogida en el informe procede de 3442 hoteles de Europa y 438 de la región Asia-Pacífico.

Conclusiones clave

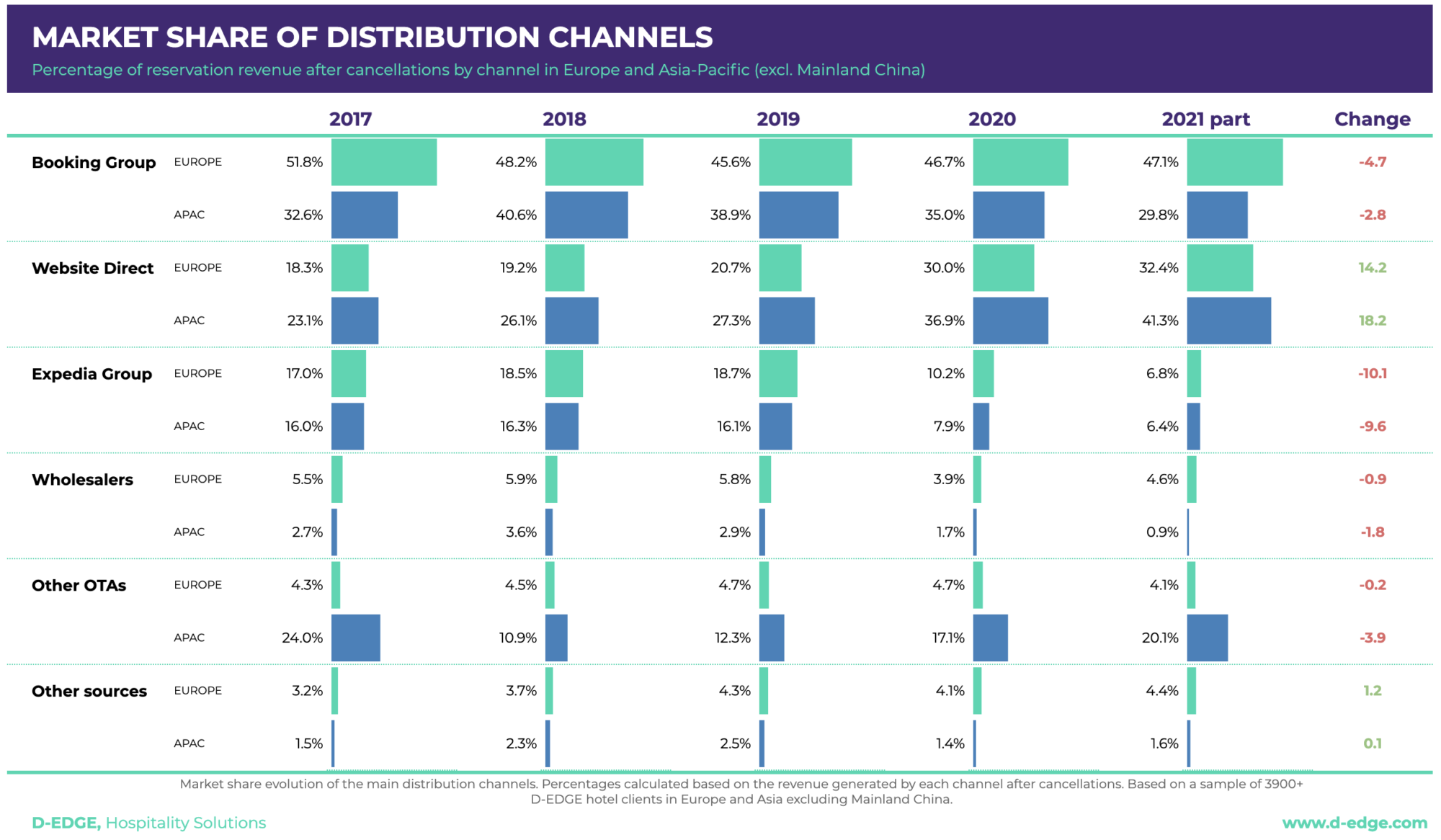

- Las reservas directas han superado a Booking y las OTAs en Asia* (41 % de cuota de mercado) y es el segundo canal más importante de Europa (32 %)

- En cinco años, la cuota de mercado de las OTAs ha caído 11 puntos en Europa y 14 en Asia*

- Expedia sigue perdiendo cuota de mercado: 12 puntos en Europa y 10 en la región Asia-Pacífico*

- El valor medio de las reservas en Europa sube un 12% en 2021, lo que demuestra una mayor confianza y demanda en el sector

- En 2020, las cancelaciones se duplicaron en Expedia hasta alcanzar el 71% y en Booking llegaron a ser casi del 60%. Esperamos volver a niveles de 2019 a medida que se incremente la demanda y se normalicen las restricciones de viaje.

Tendencias globales en materia de reservas: la recuperación aún es débil

En términos globales, el volumen de reservas de 2021** es un 40% más bajo que en 2019, pero un 159% superior a las cifras de marzo, abril y mayo de 2020. El mercado de Europa, Oriente Medio y África muestra señales prometedoras de recuperación, mientras que la región Asia-Pacífico tuvo un ligero repunte pero luego volvió a caer de forma continuada debido a los nuevos confinamientos.

Lo que está claro es que la recuperación ya está aquí y que, como se ha demostrado, habrá un incremento de los viajes cuando se levanten las restricciones debido a la demanda contenida. No obstante, es un terreno frágil en el que hay mucha incertidumbre, lo cual dificulta hacer predicciones con más de uno o dos meses de antelación. Como veremos a continuación, eso afecta a las tasas de cancelación.

Las reservas directas crecen cada vez más rápido

En el informe de 2020 sobre distribución hotelera vimos que las reservas directas estaban creciendo como nunca antes y que, al mismo tiempo, el volumen total de reservas era bastante bajo. En el apartado IV explicamos algunos de los motivos de dicho crecimiento.

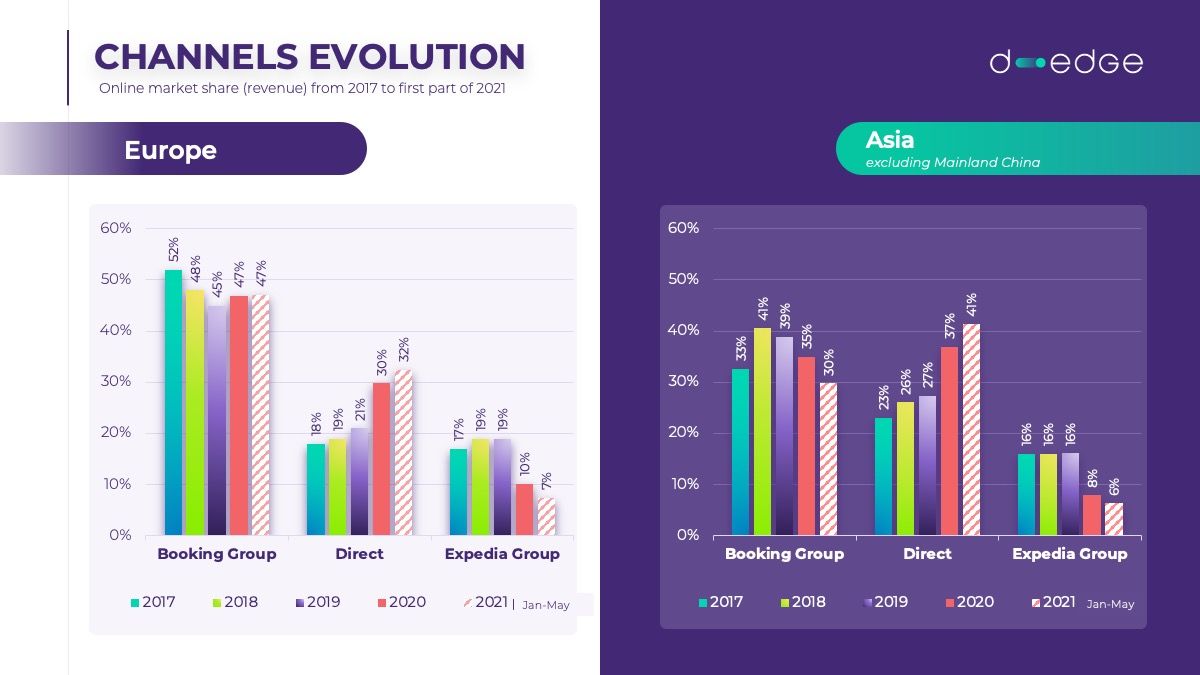

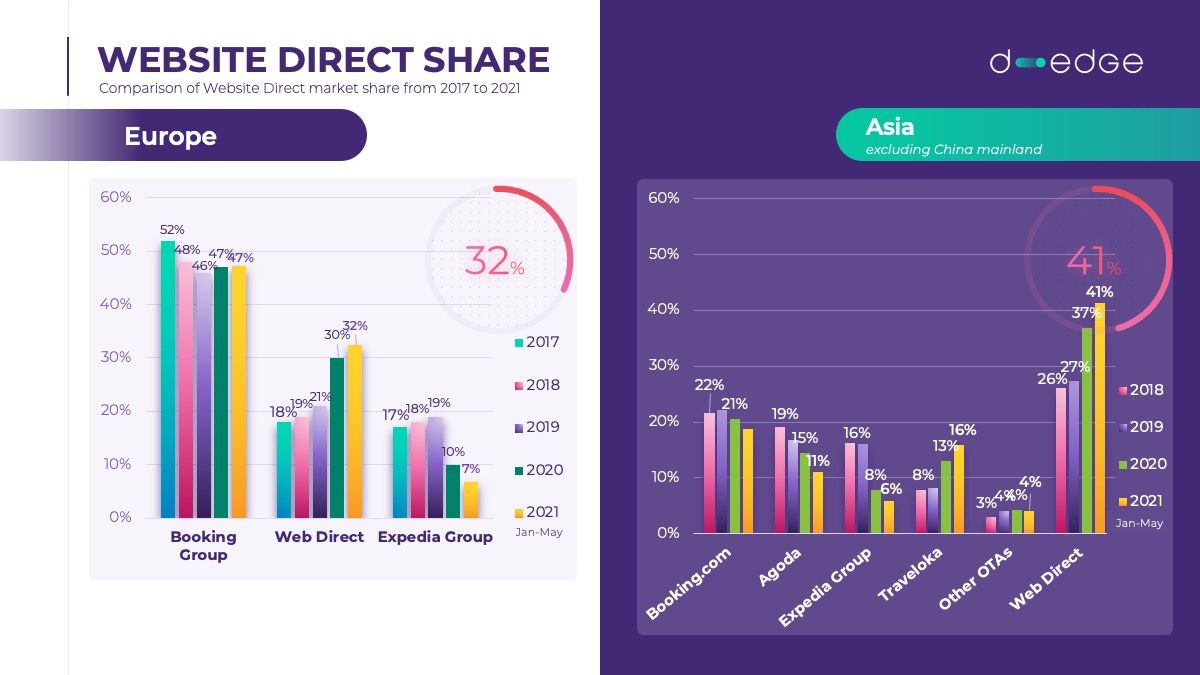

En 2021, las ganancias que generan las reservas directas siguen al alza. De hecho, en Europa casi un tercio del total de reservas proviene de las páginas web de los hoteles y, en Asia-Pacífico*, este canal ocupó el primer puesto tanto en 2020 (37 %) como en 2021** (41%). Todo ello se produjo, principalmente, a costa de Expedia, que vió una caída equivalente en ambas regiones: en 2021**, su cuota de mercado es del 7% en Europa (vs. 10 % en 2020) y del 6% en Asia-Pacífico* (vs. 8% en 2020).

Si llevamos el análisis hasta junio de 2021, observamos que, en Europa, el canal de reservas directas es el primero (y, por ahora, el único) en volver a niveles prepandemia.

Las reservas directas superan a Booking.com en Asia-Pacífico*

En Asia*, las reservas directas se convirtieron en la principal fuente de ingresos en 2019. Durante el siguiente año lograron mantener su crecimiento para alcanzar, en 2021**, una cifra récord: 41% de cuota de mercado. Creemos que ese crecimiento se debe a que, desde el inicio de la pandemia hace 15 meses, ha habido más turistas nacionales que, por lo general, prefieren las reservas directas a las OTAs.

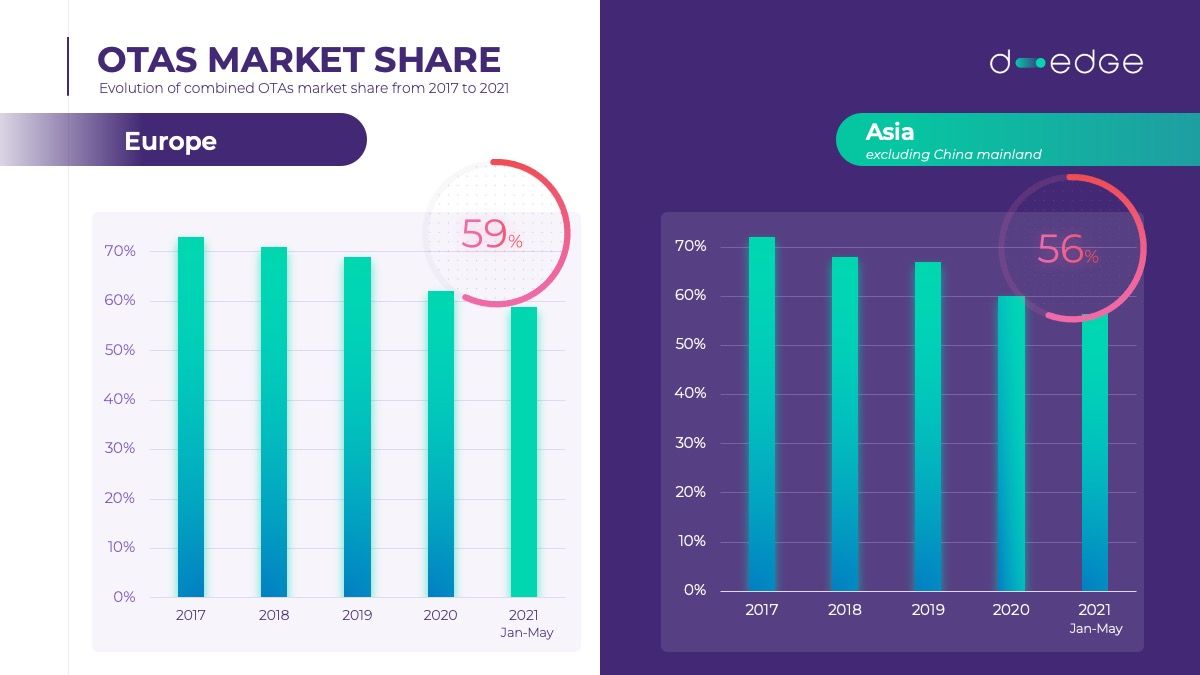

Las OTAs están perdiendo cuota de mercado

En nuestro estudio de distribución hotelera anterior señalamos la pérdida de mercado que estaban sufriendo las OTAs en Europa y Asia-Pacífico. Si bien en ambos mercados siguen siendo la principal fuente de ingresos a través de internet, esa tendencia negativa se mantiene en 2021. Sobre todo en Asia*, donde la cuota de mercado de las OTAs bajó cuatro puntos: 60% en 2020 y 56% en 2021**. Y si analizamos los últimos cinco años, vemos que la caída es aún más estrepitosa: del 70% al 56%, 14 puntos en total. Siguiendo las tendencias del 2020, el patrón es aún más evidente en los primeros meses de 2021**. El año pasado, atribuimos ese desplome a que las OTAs estaban haciendo menos publicidad y, por lo tanto, las páginas web de reservas directas estaban mejor posicionadas en los motores de búsqueda. No obstante, las agencias de viajes online volvieron al SEA en 2021 (aunque no al mismo ritmo que en 2019), por lo que hay que buscar las causas en otro sitio. En D-EDGE creemos que puede deberse a varias razones:

- Más información en las páginas web de los hoteles que en los de las OTAs, sobre todo en lo referente a las medidas sanitarias por COVID.

- Políticas más flexibles en los sitios de reservas directas.

- La disparidad de tarifas favorece a los canales directos, sobre todo en motores de metabúsqueda.

- Más viajeros nacionales, lo cual reduce la cantidad de vuelos.

- La caída general en las reservas da preferencia a los viajeros frecuentes, que están más familiarizados con las ventajas de las reservas directas.

Sin embargo, esta tendencia negativa no afecta a todas las OTAs, ya que algunas han logrado superar al resto:

- Booking.com, líder indiscutido, ha demostrado saber adaptarse a la situación, sobre todo en Europa, donde acumula el 47% de las reservas de hotel.

- Aunque su cuota de mercado en el mundo de la distribución hotelera es mucho más pequeña, Airbnb ha mejorado de manera constante durante los últimos cinco años hasta alcanzar un crecimiento 20 veces superior al registrado anteriormente. No cabe duda de que no hay que perderle de vista. Si le interesa este canal, le recomendamos ver el webinario que impartimos con Airbnb, «How to get started on Airbnb» («Cómo trabajar con Airbnb»).

- Algunas OTAs nacionales se han visto beneficiadas por el incremento de la demanda nacional y han demostrado ser una buena fuente de reservas para los hoteles. Por ejemplo, en Hungría, Szalla.hu ha pasado de representar el 7% de las reservas hoteleras en 2019 al 12% en 2021**; en la República Checa, Hotel.cz ha visto un incremento del 300% en su cuota de mercado; en Países Bajos, Hotelspecials.nl ha multiplicado por 26 su cuota de mercado; y en Indonesia, Traveloka ha pasado del 53% al 58% y Ticket.com, del 7,65% al 14%.

Contar con una buena combinación de canales de distribución es más importante que nunca.

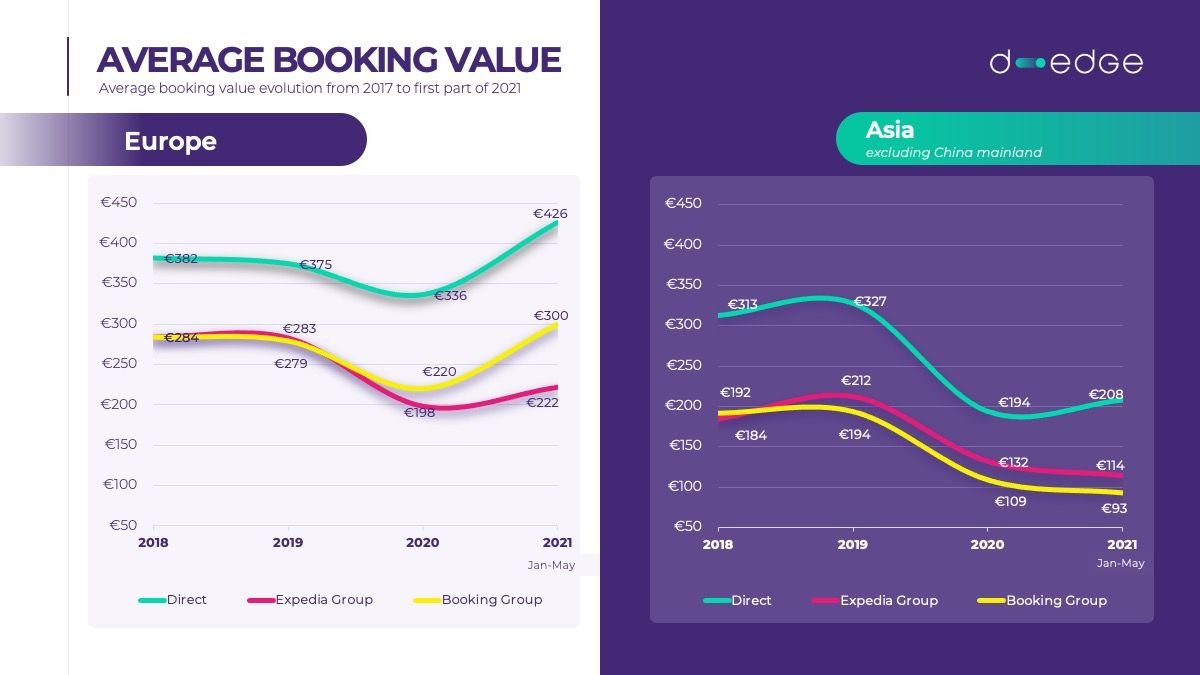

El valor de las reservas repunta en Europa

El valor medio de las reservas cayó drásticamente en 2020 tanto en Europa como en Asia*. No obstante, Europa volvió a los niveles de 2018 (excepto las reservas de Expedia) durante los primeros meses de 2021** e incluso logró superar el valor medio de ese mismo año y de 2019. En el caso de Asia-Pacífico, las cifras son bastante distintas. A excepción de las reservas directas, el valor medio sigue cayendo y está lejos de la situación prepandemia. A modo de ejemplo, el valor de una reserva de Booking Group es la mitad de lo que era en 2018. Nuevamente, esto puede deberse al turismo nacional predominante en 2020-2021 y al consecuente acortamiento de las estancias, como se explica en el siguiente apartado.

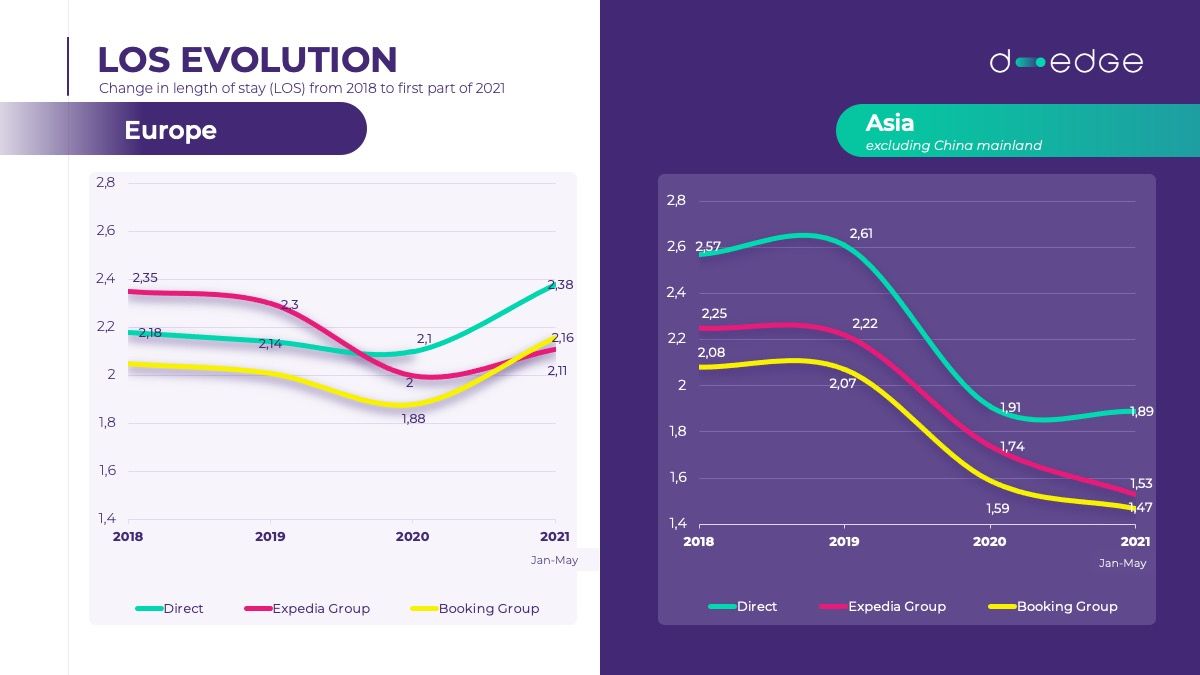

Las estancias son más cortas en la región Asia-Pacífico*

En Asia, la duración media de las estancias en hoteles cayó drásticamente, mientras que en Europa volvió a niveles prepandemia. ¿El motivo? En Asia-Pacífico las estancias suelen ser más prolongadas que en Europa y en 2020-2021 hubo un predominio del turismo nacional. Además, dado que las restricciones cambian constantemente, el riesgo de cancelación sigue siendo, lamentablemente, muy alto.

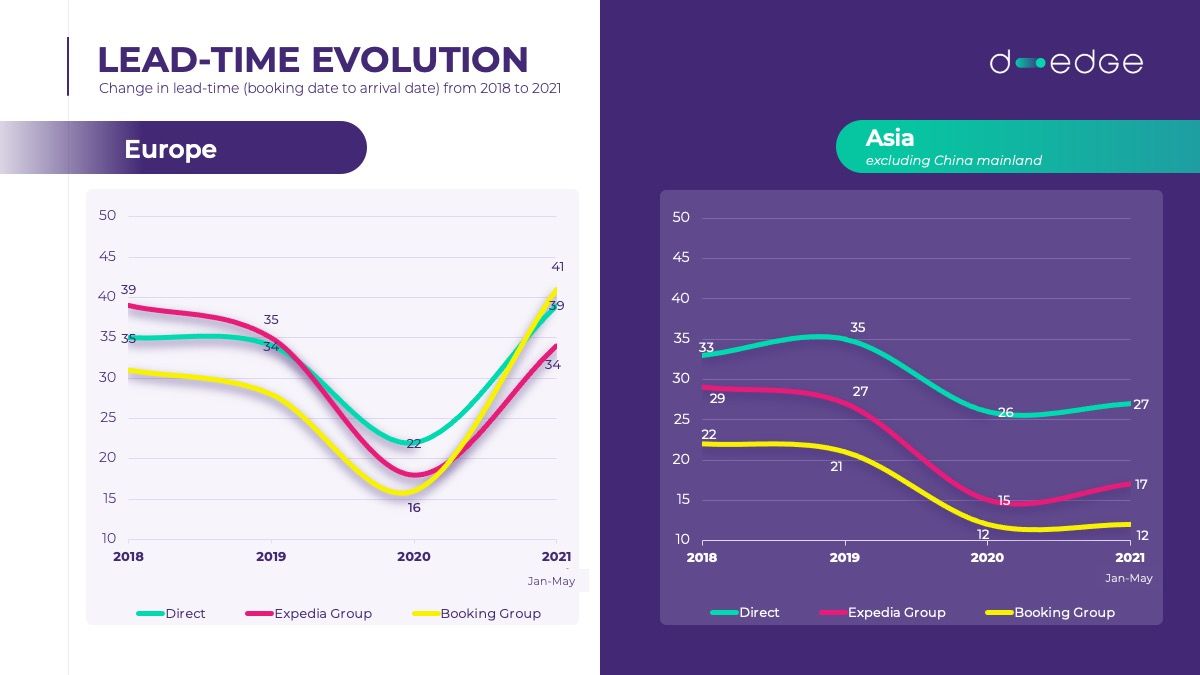

El periodo entre reserva y check-in supera los niveles prepandemia en Europa

En Europa y Asia también encontramos una gran diferencia en la cantidad de días que pasan entre la reserva y el check-in. Mientras que Europa ha vuelto (y, en algunos casos, incluso ha superado) a las cifras prepandemia, en Asia-Pacífico* no se ha movido, probablemente porque las restricciones de viaje siguen siendo muy estrictas en toda la región. La situación en Europa se debe a que casi todos los países abrieron sus fronteras en la primavera de 2021 y los turistas han recuperado la confianza, por lo que planifican los viajes con antelación.

No obstante, como explicamos a continuación, es importante entender esos plazos desde el punto de vista de las cancelaciones, que, como cabe esperar, están en los niveles más altos de la historia debido a la situación actual.

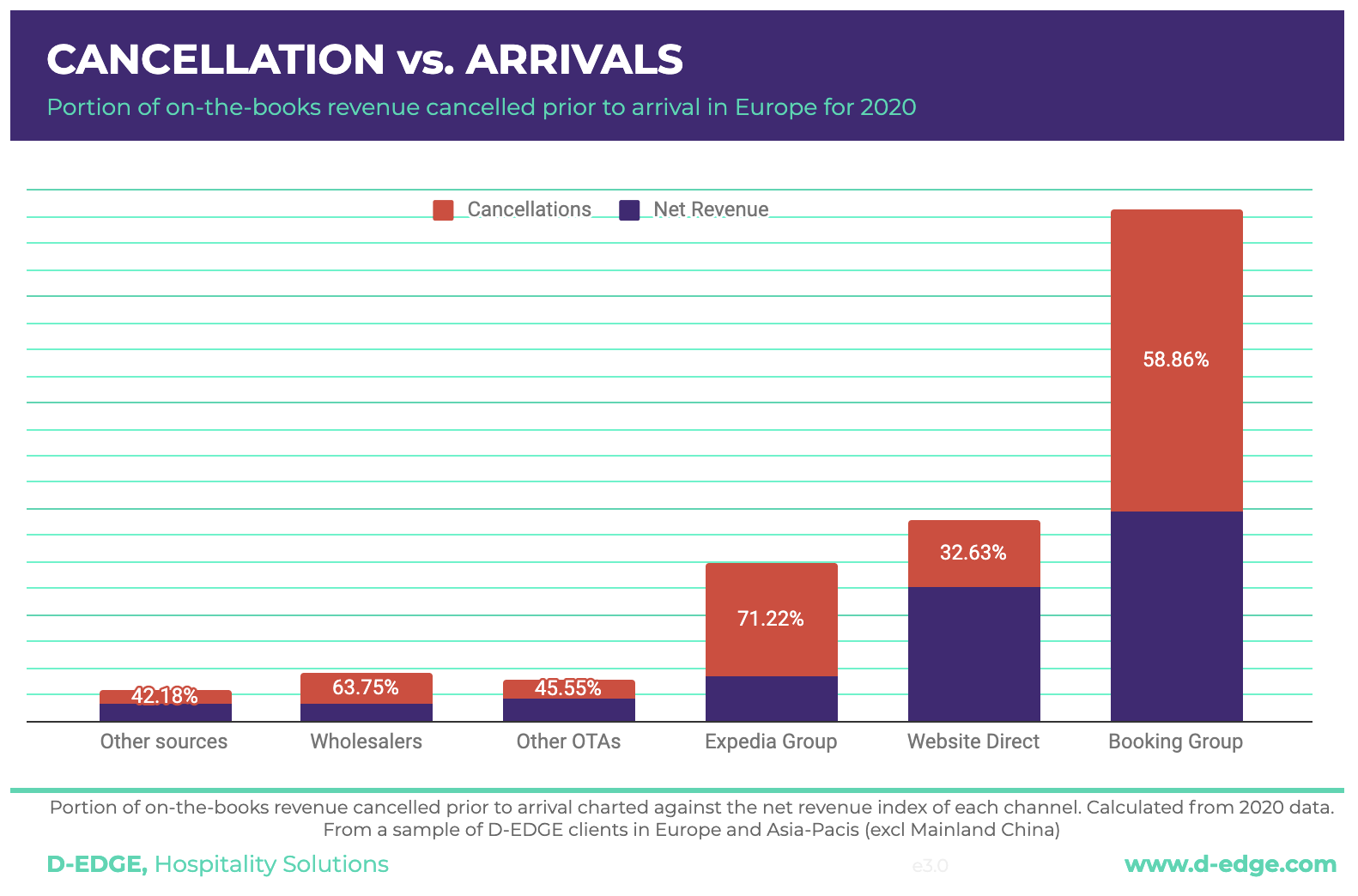

El año de las cancelaciones

Durante la pandemia hemos visto cómo las tarifas no reembolsables han desaparecido en toda Europa. Casi todas las reservas de 2020 y 2021** tienen un denominador común: flexibilidad. Algo totalmente entendible dada la inestabilidad en la que vivimos: nuevas variantes del virus, restricciones que cambian todo el tiempo, etc.

En cuanto a la tasa de cancelación, no es de extrañar que haya subido porque casi todas las reservas son 100 % reembolsables. En 2021**, se han cancelado casi seis de diez reservas en Booking y la cifra es aún más alarmante en Expedia, donde la tasa de cancelación ha sobrepasado el 71%. Nuevamente, el canal de reservas directas muestra mejores resultados: «solo» un tercio de las reservas se cancelan antes del check-in.

En comparación con nuestro primer análisis de distribución hotelera, el aumento de las tasas de cancelación ha superado en más del doble a los demás canales salvo las reservas directas, que siguen siendo el más estable.

Y, si bien antes de la pandemia ya se estaba produciendo un ligero incremento, creemos que las cancelaciones altas serán algo habitual en el futuro cercano. Recomendamos a los hoteles adaptarse y aprender a lidiar con las cancelaciones. Para ello, deberán comunicarse con los huéspedes lo antes posible si se produce algún cambio o hay que darles información relacionada con su estancia, reconfirmar la reserva y animarles a cancelar con tiempo en épocas de mucha demanda. Tener una buena herramienta de CRM que automatice dichas comunicaciones les ayudará a evitar las cancelaciones de último momento en días en los que, normalmente, los hoteles estarían llenos.

Conclusiones

Si bien hay una cierta estabilidad en las reservas que se hacen en Europa, Oriente Medio y África, aconsejamos a los hoteles adoptar un enfoque ágil y centrado en el cliente para lidiar con los ingresos en lo que queda de año. Y aunque las restricciones se están flexibilizando y hay más demanda, también hay muchos cambios todo el tiempo, por lo que es importante que los hoteles mantengan a los huéspedes informados y les ayuden en todo lo que necesiten para que vuelvan en cuanto puedan.

El crecimiento de las reservas directas y su fiabilidad cada vez mayor (tasas de cancelación menores) vuelven a poner de manifiesto la importancia de este canal. Es un buen momento para que los hoteles revisen sus páginas web y se aseguren de que cumplen con la normativa vigente. Además, dado que los estándares de seguimiento están cambiando, es fundamental tenerlos al día y lograr que estén totalmente integrados, ya que es la única forma de medir correctamente la eficacia de las campañas de marketing y mejorar la experiencia del huésped.

Busque canales de distribución especializados con los que pueda captar a turistas y OTAs de países en los que cree que podría tener éxito. Hable con su proveedor para añadir más canales a la lista y, ganar visibilidad.

Como industria, podemos afirmar con seguridad que habrá muchos cambios durante los próximos 12 meses. Recomendamos a los hoteles trabajar con sus proveedores y estar al tanto de las prácticas vigentes, puesto que lo más probable es que varíen de un trimestre a otro o incluso de un mes a otro.

* No incluye China continental

** Enero a Mayo de 2021