{kind=link}

O aumento das reservas diretas através do Website oficial do hotel em relação às agências de viagens online

Tendências da distribuição hoteleira na EMEA (Europa, Médio Oriente e África) e na APAC (Ásia-Pacífico) de 2017 a 2020

Na sequência do nosso estudo muito difundido sobre o panorama da distribuição na Europa, até 2018, quisemos atualizar o estudo e incluir a área Ásia-Pacífico* para comparar e verificar se as tendências são globais ou regionais.

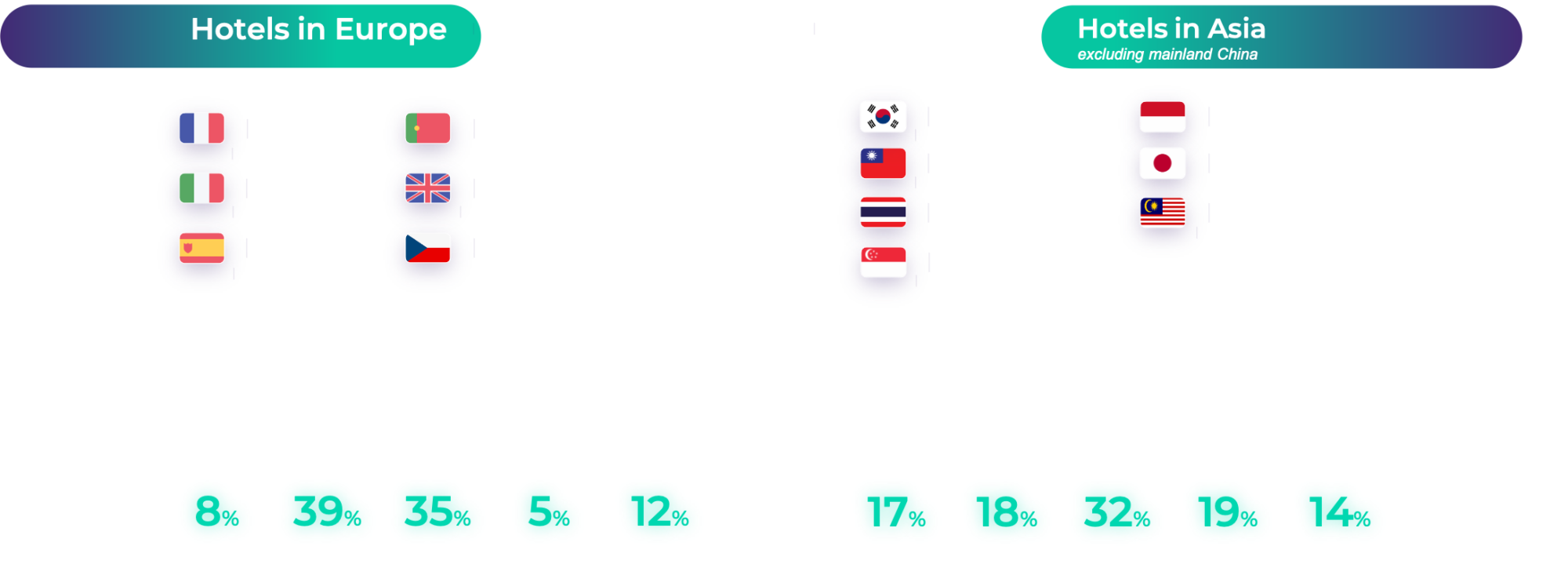

Reunimos informações de mais de 3400 hotéis na Europa e 450 hotéis na área Ásia-Pacífico* para compreender como o panorama da distribuição hoteleira está a evoluir. O estudo centra-se nos últimos três anos completos (2017 a 2019) e considera a mudança radical que a nossa indústria sofreu – inclui 2020 dividido em três secções (ver secção da metodologia para obter mais detalhes).

Principais conclusões

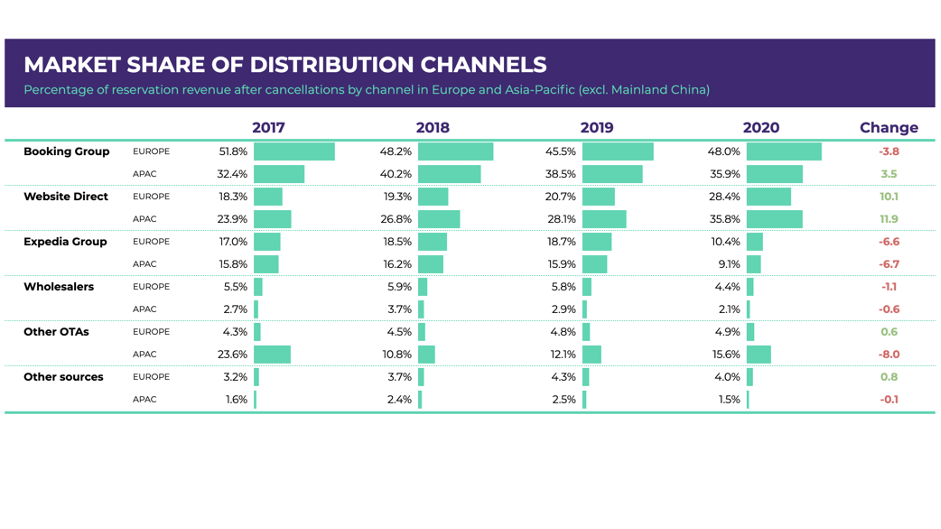

1- A receita das reservas diretas através do Website do hotel tem verificado um crescimento consistente tanto na Europa como na Ásia-Pacífico desde 2017 e acelerou em 2020, ganhando um total de 10 pontos percentuais.

2- As OTA (agências de viagens online) perderam em média 10 pontos percentuais de quota de mercado na Europa e na Ásia-Pacífico de 2017 a 2020.

3- Esta perda de quota de mercado das OTA deve-se à perda de quota de mercado do grupo Booking.com entre 2017 e 2019 e, em 2020, pelo colapso da Expedia – que sofreu uma perda de 60% de quota – em benefício das reservas diretas através do Website do hotel e do grupo Booking.com.

4- As estreitas semelhanças entre a Europa e a área Ásia-Pacífico indicam que estas tendências não estão isoladas dos hotéis europeus ou de um pequeno segmento, mas indicam tendências globais da distribuição hoteleira.

Conclusões adicionais

- Desde os confinamentos, o Grupo Booking.com cresceu para mais de 53% de quota de mercado na Europa.

- Durante o período de junho a setembro de 2020, a área Ásia-Pacífico* mudou para 45% de distribuição direta, sendo o canal mais importante da região.

- Em geral, os hotéis da área Ásia-Pacífico* têm um mix de distribuição mais equilibrado do que a Europa.

- Devido à pandemia, as taxas de cancelamento em 2020 aumentaram em média 10 pontos em relação a 2019.

- A receita das reservas diretas através do Website do hotel continua a ser o canal com a menor taxa de cancelamento.

Metodologia

Para este estudo, escolhemos uma amostra consistente de clientes de hotéis D-EDGE de 2017 a 2020 com um aumento consistente dos canais de distribuição ao longo do período selecionado.

Para 2020, dividimos o ano em três fases:

- A Fase 1 abrange janeiro e fevereiro, antes do início da pandemia

- A Fase 2 decorre de março a maio, o que corresponde à primeira vaga de confinamento global

- Por fim, a Fase 3 decorre de junho a setembro, a fase de reaberturas incertas e de recuperação cautelosa.

As tendências dos canais de distribuição ficaram de pernas para o ar em 2020

Embora não seja estatisticamente possível comparar as mudanças de quota de mercado dos anos passados com 2020, olhando para esses dois períodos lado a lado, e comparando a área Ásia-Pacífico* com a Europa, verificamos algumas tendências interessantes sobre as mudanças que surgiram com a pandemia de 2020 e como estas se relacionam com as médias do passado.

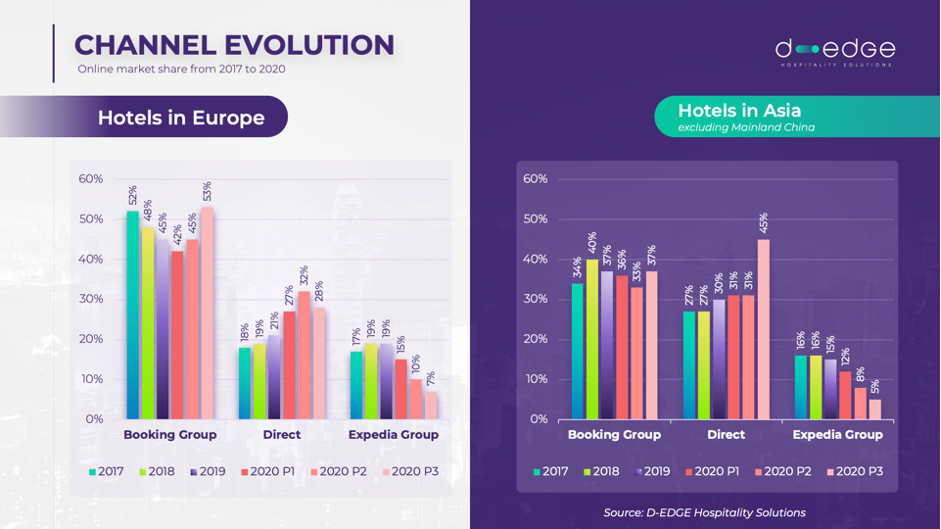

Na Fase 3 de 2020, a Europa viu um aumento na quota de mercado do grupo Booking.com – principalmente à custa da Expedia, enquanto as reservas diretas através do Website do hotel ganharam força e tornaram-se no principal canal na Ásia*.

Na D-EDGE, acreditamos que as razões para isso podem estar associadas às políticas de cancelamento flexíveis de Booking.com e à sua posição no mercado relativa a “”cancelamentos gratuitos”” que lhes confere uma forte posição nas atuais condições do mercado. Em relação à Expedia, um pressuposto é que a sua força na Europa estava muito centrada no agrupamento de voos e hotéis e na negociação de ofertas. Após o confinamento, obviamente, isto tornou-se numa venda muito mais difícil.

Os hotéis na área Ásia-Pacífico* tiveram uma evolução semelhante em 2020, com as reservas diretas através do Website do hotel a tornarem-se na principal fonte de receitas online, e o grupo Booking.com a manter a sua posição. À semelhança da Europa, a Expedia foi a que mais perdeu em quota de mercado em comparação com os níveis anteriores.

É importante ter em conta que, como mostrado na secção Metodologia, os volumes de reservas em 2020 são muito inferiores e representam uma demografia muito diferente das médias anteriores. No entanto, as tendências médias são de grande interesse para compreender como a recuperação irá decorrer.

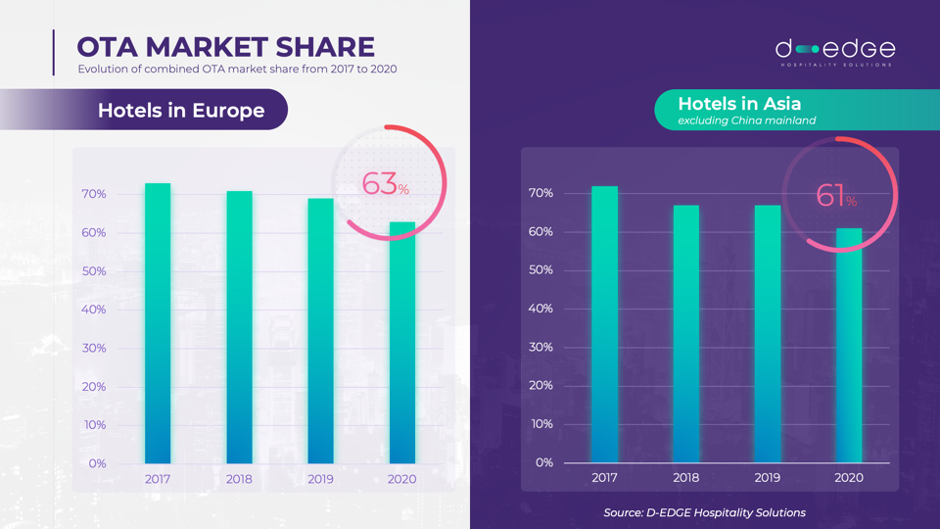

As OTA dominam, mas crescem negativamente

Embora com um crescimento negativo tanto na Europa como na Ásia-Pacífico*, a quota de mercado das OTA em ambos os mercados é a fonte dominante de receitas online. Com 63% da quota de mercado na Europa e 61% na Ásia-Pacífico, as semelhanças em ambas as regiões mostram uma tendência que é provavelmente global.

Ambas as regiões têm verificado um crescimento na distribuição online nos últimos três anos. Em 2019, a área Ásia-Pacífico* registou um crescimento de 35% na distribuição online (todos os canais online combinados) em comparação com 2017 (através dos mesmos hotéis e canais de distribuição). O crescimento europeu durante o mesmo período de tempo não foi tão rápido com um crescimento de 17% de 2017 a 2019.

Continuando a analisar os vários canais, torna-se evidente que as reservas diretas através do Website do hotel têm vindo a conquistar quota de mercado às OTA. Esta tendência acelerou em 2020, o que é possivelmente explicado pela redução da publicidade pelas OTA, enquanto as reservas diretas através do Website do hotel mantiveram um nível de publicidade online. Quando as OTA reduzem os seus orçamentos de publicidade, os resultados orgânicos dos hotéis são mais elevados nos motores de pesquisa, o que resulta em vendas nos Websites dos hotéis.

Verificámos um aumento de clientes com o desejo de um relacionamento direto com os hotéis. Especialmente em tempos de incerteza nas restrições e regulamentos em rápida mudança, os hóspedes preferem estar em contacto direto com os hotéis.

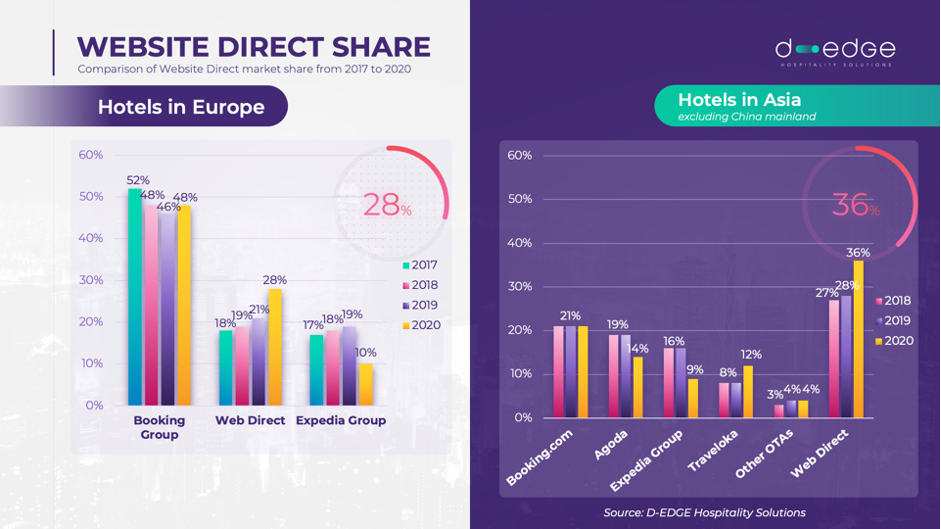

Reservas diretas através do Website do hotel: um canal em ascensão

Tanto a Europa como a Ásia-Pacífico têm a receita das reservas diretas através do Website do hotel como o segundo maior fluxo de receitas online (na área Ásia-Pacífico é o maior se a receita do grupo Booking.com for segmentada) e têm registado um crescimento constante durante vários anos. No entanto, a área Ásia-Pacífico lidera com mais 8 pontos do que a Europa em 2020.

O crescimento significativo durante 2020 nas reservas diretas através do Website do hotel para este estudo pode ser explicado em parte pelo facto de o estudo só contar com os clientes D-EDGE para os quais continuamos a fazer publicidade apesar da pandemia.

Como também abordado no nosso estudo anterior das tendências de publicidade hoteleira, o aumento da publicidade e a otimização dos gastos com publicidade num maior número de canais contribuem para a multiplicação das receitas das reservas diretas através do Website do hotel.

As receitas das reservas diretas através do Website do hotel na Europa estão distribuídas de forma bastante uniforme pela categoria dos hotéis, no entanto, os segmentos de gama alta e de luxo têm uma quota ligeiramente superior de reservas diretas através do Website do hotel (quatro estrelas a 21% e cinco estrelas a 24%), em comparação com os hotéis de gama média e económicos (3 estrelas a 19% e 2 estrelas a 15%). Na Ásia-Pacífico, a categoria de 3 estrelas domina as receitas das reservas diretas através do Website do hotel, com 32% da sua distribuição.

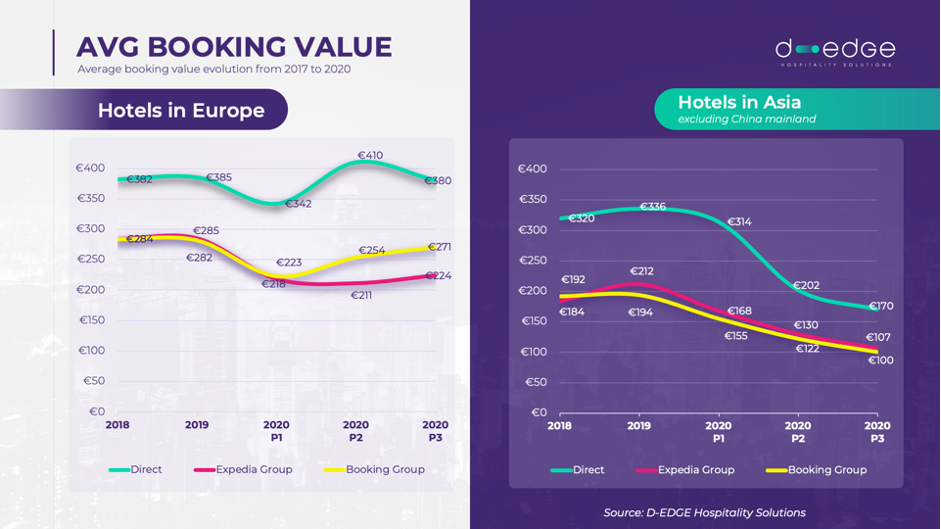

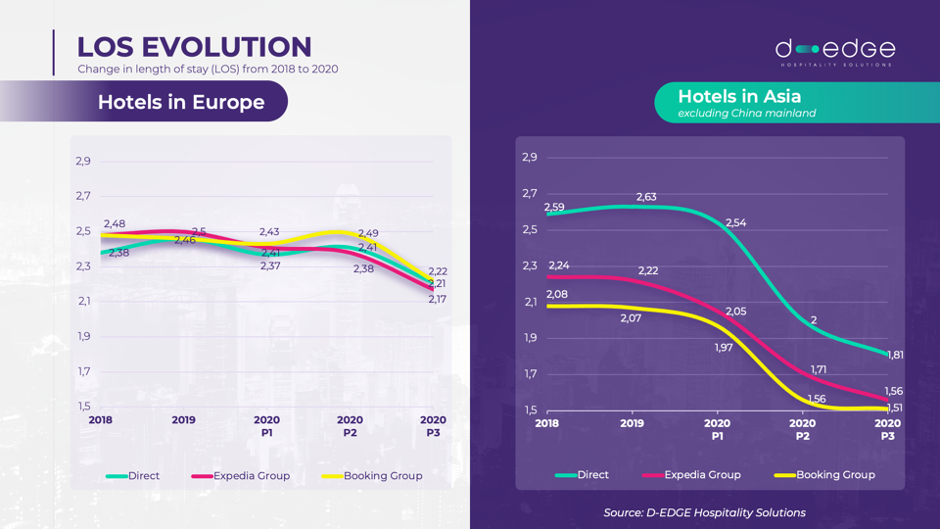

Evolução do comportamento das reservas

Para além das mudanças da quota de mercado, analisámos o comportamento de reservas de 2018 a 2020. Para 2020, separámos o ano em três fases, conforme explicado na secção Metodologia.

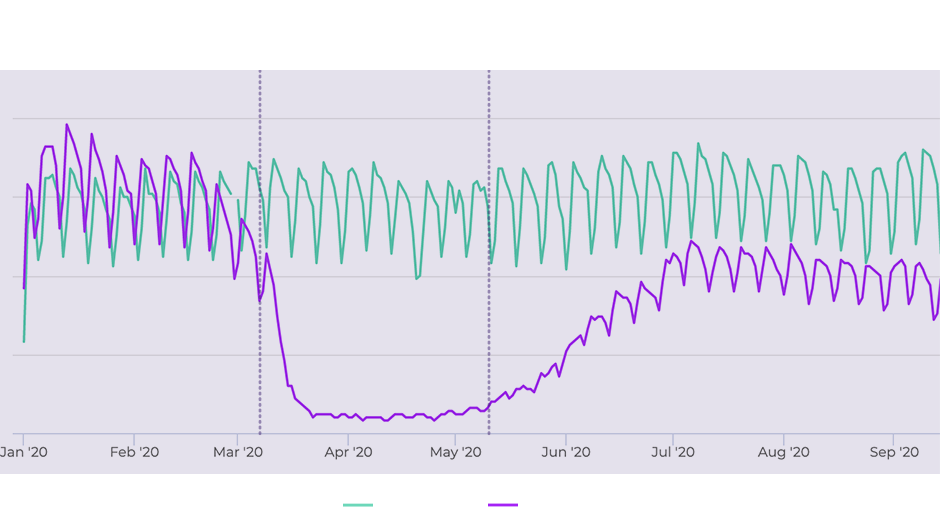

Os hotéis na Europa têm um preço e um valor de reserva relativamente estáveis, enquanto a Ásia viu o valor cair substancialmente em 2020. Isto deve-se a uma queda acentuada na duração da estadia na área Ásia-Pacífico, muito mais acentuada do que na Europa, e provavelmente a uma política de redução de preços, numa tentativa de estimular a procura.

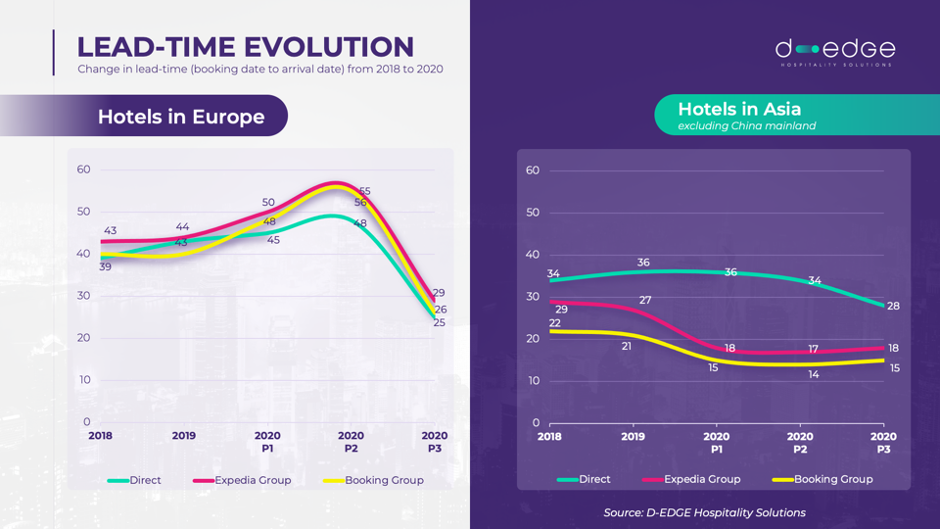

Por outro lado, o periodo entre o momento da reserva e a chegada assistiu a uma grande mudança na Europa. Passando de uma média de 32 dias em 2019, para 27 na fase de pós-confinamento. Este padrão foi observado em todos os canais de reserva. A área Ásia-Pacífico mostra uma curva muito diferente e nenhum pico repentino durante o período de confinamento.

A duração da estadia mudou mais dramaticamente na Ásia-Pacífico do que na Europa. Isto deve-se provavelmente à natureza das viagens em 2020, que se desviaram do turismo para as viagens necessárias, daí o tempo mais curto. Acreditamos que estas tendências são temporárias e que irão mudar de novo quando houver mais certeza em relação às viagens.

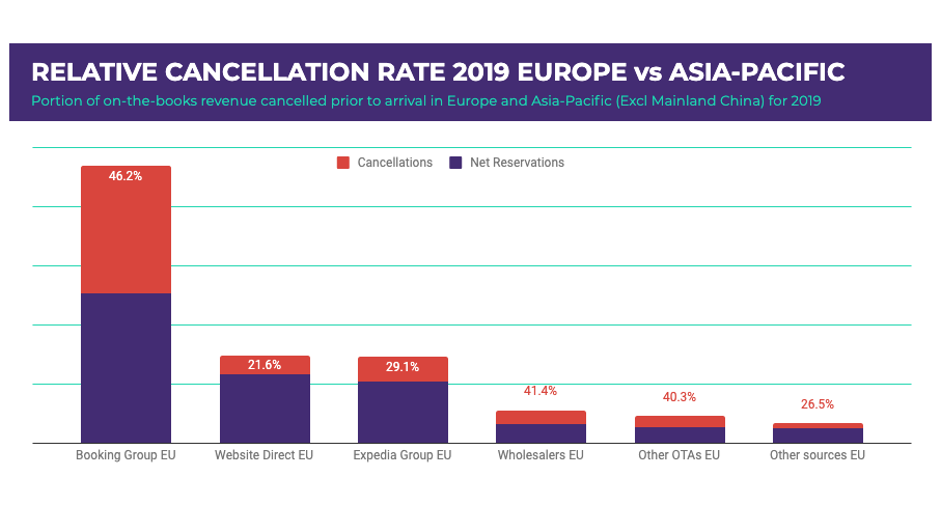

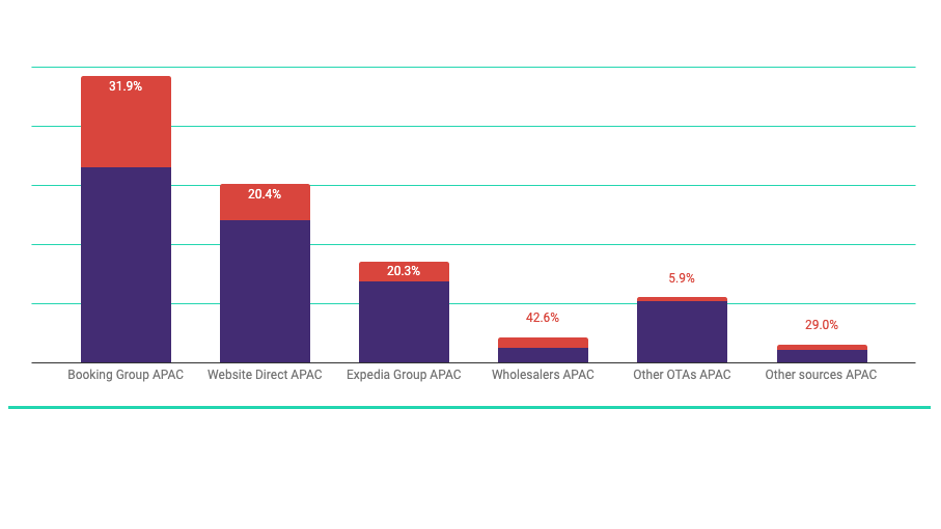

Cancelamentos: uma questão interminável

O crescente número de cancelamentos têm estado a assolar os hotéis a nível internacional, no entanto, a área Ásia-Pacífico tem uma percentagem de cancelamentos muito inferior à dos hotéis europeus. Devido à pandemia, não estamos a comparar a percentagem de cancelamentos de 2020. Estamos a analisar a percentagem de cancelamentos de 2019.

Na Europa, durante 2019, 25% das reservas foram canceladas antes da chegada, e esses 25% de reservas representavam 38% da receita contabilizada. No entanto, na Ásia-Pacífico*, verifica-se uma percentagem muito inferior: 14% das reservas foram canceladas durante o mesmo período de tempo. Os 14% de reservas representaram 25% da receita contabilizada.

Acreditamos que parte do motivo da diferença na percentagem de cancelamentos é que as distâncias de viagem na Ásia-Pacífico são muito maiores do que na Europa, o que torna a reserva e o planeamento da viagem mais importantes. Também se deve a diferentes práticas de cancelamento por parte das OTA na APAC. A Agoda, por exemplo, tinha, até ao contexto da COVID, uma política de cancelamento muito restritiva (logo, uma baixa taxa de cancelamento), mas agora oferece flexibilidade para se adaptar à procura atual.

A distribuição da percentagem de cancelamentos é muito semelhante em ambas as regiões, com o grupo Booking.com com a taxa mais elevada. Em 2019, o Grupo Booking.com fez 100% mais cancelamentos do que a Expedia ou do que as reservas diretas através do Website do hotel na área Ásia-Pacífico*. Apesar disso, vale a pena observar que o grupo Booking.com gera a maior receita para esses mercados. O total das reservas do grupo Booking.com é muito mais elevado do que qualquer outro canal que é intrigante especular qual seria a quota de mercado que obteriam se a respetiva taxa de cancelamento estivesse ao nível dos restantes canais.

Conclusão

2020 mudou o mercado de distribuição hoteleira – não apenas os volumes que conheceram mínimos históricos – mas, mais significativamente, as tendências. Surpreendentemente, algumas dessas mudanças já estavam em movimento antes da pandemia. Apenas acabaram por ganhar força.

A perda de quota de mercado das OTA num mercado que tem registado um crescimento constante até 2020 mostra que as estratégias que os hotéis têm vindo a implementar para equilibrar o peso do seu canal de distribuição oficial têm compensado. Apesar de estarmos a entrar numa fase em que a rentabilidade da distribuição será menos importante do que o volume da mesma, os hoteleiros devem permanecer conscientes de quanto tempo demoraram a mudar, com sucesso, a sua distribuição online, deixando de ser totalmente dominados pelas OTA, passando a contar mais com o seu canal oficial.

Embora semelhante em muitos aspetos, a distribuição online para hotéis na Europa e na área Ásia-Pacífico está a evoluir de um modo um pouco diferente face à pandemia de 2020. Os cancelamentos flexíveis têm sido a maior categoria vencedora na Europa, enquanto os relacionamentos mais diretos se estão a tornar a maior categoria na Ásia-Pacífico. A importância de ter um canal direto forte não deve ser subestimada para o futuro das reservas de hotel, pois os viajantes procuram comunicações claras e garantia para as suas reservas.

O equilíbrio entre os canais diretos e de confiança, onde os hóspedes sabem que podem comunicar e gerir as suas reservas sem surpresas, mantendo uma política de cancelamento justa e que permita uma nova reserva, será essencial para manter e gerar o máximo de volume de negócios possível num futuro previsível.

Devido às atuais condições incertas em relação à reserva de viagens e hotéis, é mais importante do que nunca ter uma comunicação de confiança com os hóspedes antes da reserva e compreender as suas necessidades, preferências e hábitos. Recomendamos aos hotéis que invistam na tecnologia de CRM (gestão do relacionamento com o cliente) e que se assegurem de que têm um conjunto de tecnologias conectado para garantir que as reservas, emails, emails passados, etc. sejam geridos de forma inteligente.

*exceto China Continental

Também pode gostar de

A D-EDGE, líder global em tecnologia para a hotelaria, anunciou hoje a nomeação de Frédé…

A época alta está quase a chegar, agora é o momento de aperfeiçoar as suas operações par…