{kind=link}

La montée des réservations directes par rapport aux OTAs

Tendances de la distribution hôtelière en EMEA et APAC

de 2017 à 2020

Pour faire suite à notre étude, très largement diffusée, sur la distribution hôtelière en Europe jusqu’à 2018, nous avons mis à jour nos données et étendu l’étude à la région Asie-Pacifique*, afin de comparer les tendances et voir si celles-ci sont globales ou régionales.

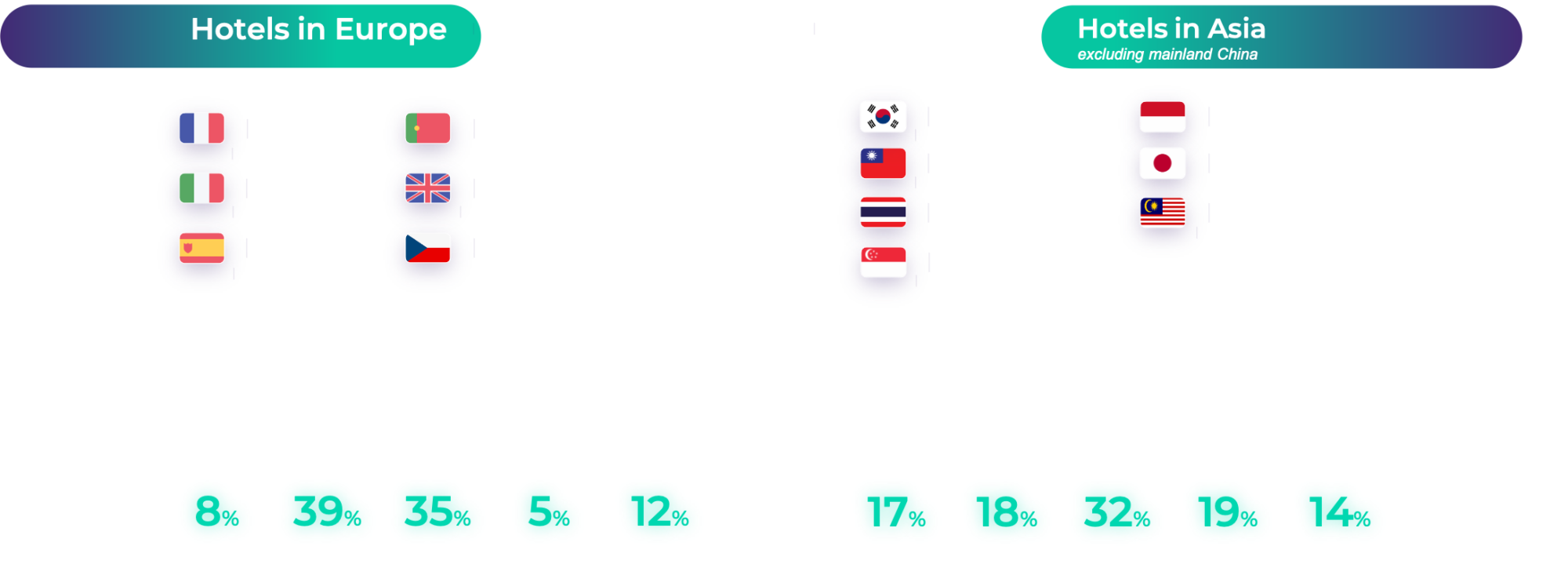

Nous avons recueilli des données de plus de 3 400 hôtels en Europe et de 450 hôtels dans la région APAC* pour comprendre comment le paysage de la distribution évolue. L’étude se concentre sur les trois dernières années (de 2017 à 2019) et intègre l’année 2020- analysée en trois périodes- pour prendre en compte le bouleversement subi par notre industrie (voir la section méthodologie pour plus de détails).

Principaux constats

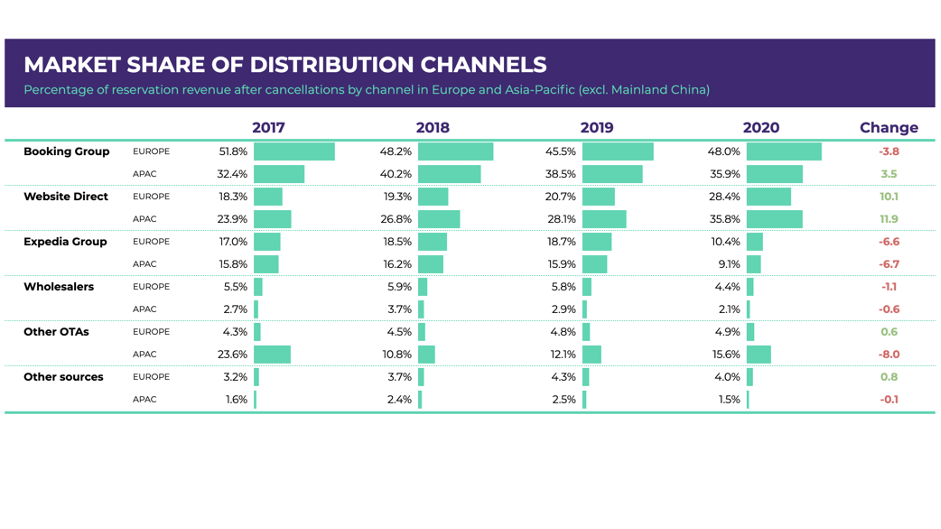

1- En valeur, la part des réservation directes – via les sites Web des hôtels- progresse de façon continue à la fois en Europe et en Asie-Pacifique depuis 2017. Cette progression s’est accélérée en 2020 et la part des réservations directes gagne, sur cette période, 10 points de pourcentage.

2- En moyenne, les OTAs ont perdu 10 points de pourcentage sur les parts de marché en Europe et Asie-Pacifique de 2017 à 2020.

3- Cette perte de parts de marché des OTAs s’explique par le recul du groupe Booking.com entre 2017 et 2019, et en 2020 par la perte de parts de marché d’Expedia, qui a subi une baisse de 60 % au profit des réservations directes et du groupe Booking.com.

4- Les fortes similitudes entre l’Europe et l’Asie-Pacifique indiquent que ces tendances ne concernent pas que les hôtels européens ou un petit segment, mais bien la distribution hôtelière à l’échelle mondiale.

Constats supplémentaires

- Après les confinements, la part de marché de Booking Group a atteint 53 % en Europe.

- De juin à septembre 2020, la part de la distribution directe dans la zone Asie-Pacifique* est passée à 45 %, ce qui fait du direct le canal de vente le plus important de la région.

- De manière générale, les hôtels d’Asie-Pacifique* affichent un mix distribution plus équilibré qu’en Europe.

- En raison de la pandémie, les taux d’annulation en 2020 ont augmenté de 10 points en moyenne par rapport à 2019.

- Les sites Web officiels des hôtels demeurent le canal qui enregistre le taux d’annulation le plus bas.

Méthodologie

Pour cette étude, nous avons utilisé un panel d’hôtels, clients de D-EDGE de 2017 à 2020, et pour lesquels les canaux de distribution utilisés sont restés stables.

Pour 2020, nous avons décomposé l’année en trois phases :

- La phase 1 couvre janvier et février, avant que ne débute les confinements

- La phase 2 va de mars à mai, ce qui correspond à la première vague mondiale de confinement

- Enfin, la phase 3, qui s’étend de juin à septembre, correspond à la phase de réouvertures progressives

Les tendances des canaux de distribution ont été bouleversées en 2020

Bien qu’il ne soit pas statistiquement possible de comparer l’évolution des parts de marché entre les années précédentes et 2020, l’examen de ces deux périodes, et la comparaison des régions Asie-Pacifique* et Europe, révèlent des tendances intéressantes découlent de la pandémie de 2020 ou même en continuité des années précédentes.

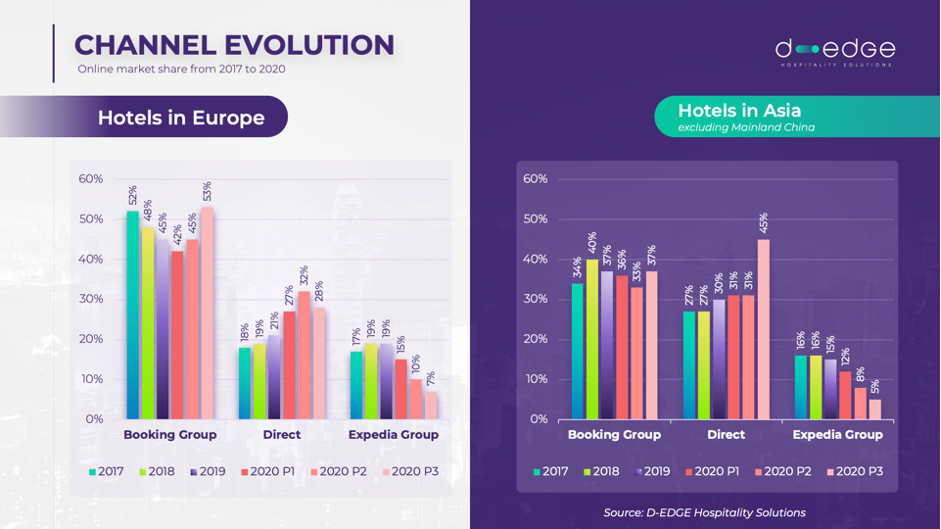

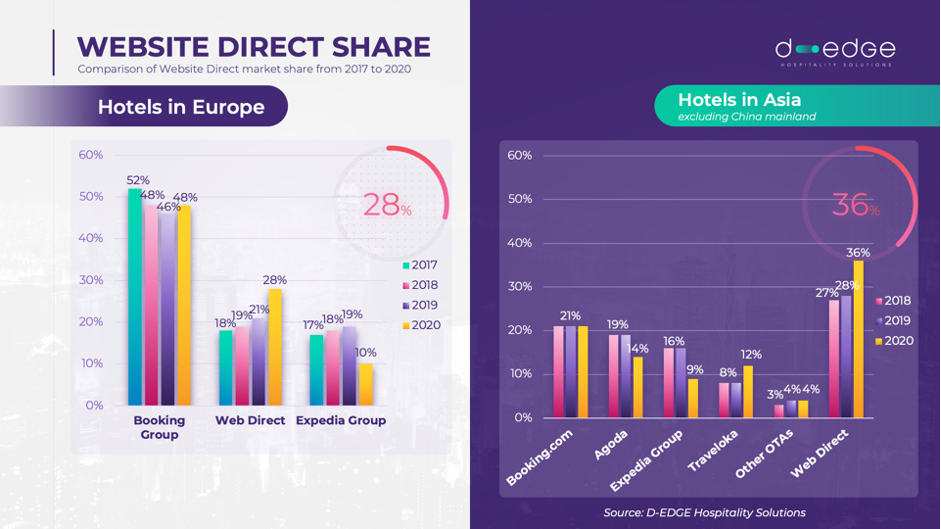

Dans la phase 3 de 2020, on a vu en Europe une hausse des parts de marché du groupe Booking.com, notamment aux dépens d’Expedia, tandis que le canal direct (site web officiel) a pris de l’ampleur, devenant même le 1er canal de vente en Asie*.

Chez D-EDGE, nous l’attribuons à la super flexibilité de la politique d’annulations mise en place par Booking.com. Son service d’« annulations gratuites » lui confèrent une position forte par rapport aux conditions actuelles du marché. En ce qui concerne Expedia, une hypothèse est que son succès en Europe était très lié à son offre vols+hôtels et à ses tarifs négociés. Dans le contexte pandémique, c’est bien sûr devenu beaucoup moins attractif.

Les hôtels de la région Asie-Pacifique* ont connu une évolution similaire en 2020, le canal web direct devenant la principale source de revenus en ligne et le groupe Booking.com conservant une part de marché forte. Comme en Europe, Expedia a perdu le plus de parts de marché par rapport aux années précédentes.

Il est important de noter que, comme indiqué dans la section Méthodologie, les volumes des réservations pour 2020 sont bien plus faibles et représentent des groupes démographiques bien différents que sur les années précédents. Cependant, ces tendances peuvent nous aider à mieux comprendre comment la reprise pourrait se dérouler.

Les OTAs dominent mais évoluent négativement

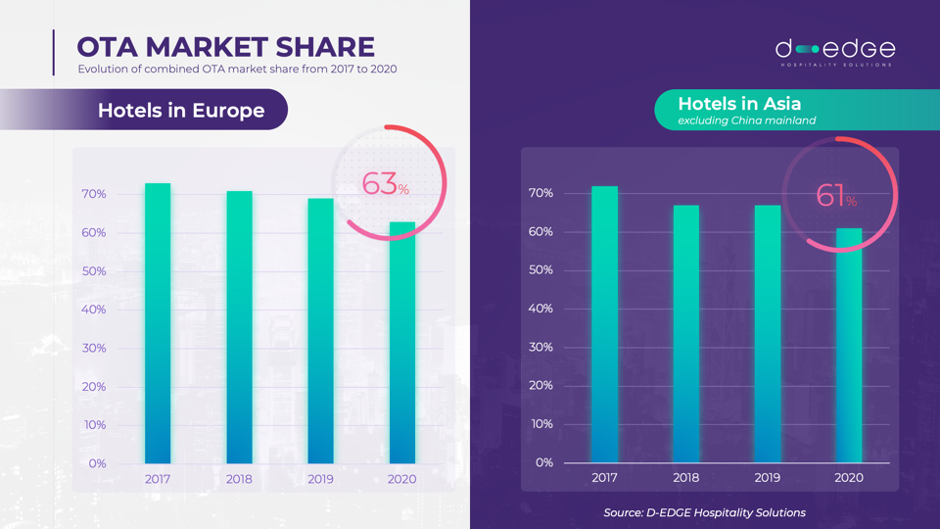

En baisse à la fois en Europe et en Asie-Pacifique* en parts de marché, les OTAs continuent pourtant à représenter la principale source de revenus en ligne sur ces deux marchés. Avec 63 % des parts de marché en Europe et 61 % en Asie-Pacifique, les similarités dans les deux régions indiquent une tendance qui est définitivement mondiale.

Les deux régions ont connu une croissance de la distribution en ligne au cours des trois dernières années. Tous canaux en ligne confondus – et sur la même base d’hôtels – la distribution en ligne à cru de + 35 % Asie-Pacifique* et de 17% en Europe.

En regardant de plus près les différents canaux, il devient évident que le direct a capté des parts de marché des OTAs. Cette tendance s’est accélérée en 2020, ce qui s’explique probablement en partie par la réduction de la publicité par les OTAs, tandis que le direct (site web de l’hôtel) a conservé un bon niveau de publicité en ligne. Quand les OTAs réduisent leur budget en publicité, les résultats organiques des hôtels obtiennent un meilleur positionnement dans les moteurs de recherche, ce qui se traduit par des ventes sur les sites web des hôtels.

Nous avons remarqué une augmentation des clients qui souhaitent une relation directe avec les hôtels: En périodes d’incertitude notamment face aux restrictions et réglementations, les clients préfèrent souvent être en contact direct avec les hôtels.

Le canal direct : un numéro 2 en plein essor

En Europe comme en Asie-Pacifique, le direct est devenu la deuxième source de revenus. En Asie-Pacifique, c’est même la première source de revenu si on considère séparément les différentes entités du groupe Booking. Les réservations directes enregistrent une croissance constante depuis plusieurs années et comme déjà souligné, c’est en Asie-Pacifique que ce phénomène est le plus fort : la part du direct y représente 8 points de plus qu’en Europe.

La croissance significative du direct au cours de l’année 2020 que relève cette étude peut s’expliquer en partie par le fait que l’étude ne compte que des hôtels clients D-EDGE particulièrement sensibilisés à l’impact positif de la publicité sur les réservations directes et ce, malgré la pandémie.

Comme observé dans notre étude précédente « L’état de la publicité hôtelière « , l’accroissement de la publicité et l’optimisation des dépenses publicitaires sur un plus grand nombre de canaux contribuent à l’augmentation des revenus provenant du direct.

Sur le poids des revenus directs, nous avons regardé s’il y avait des différences significatives par catégories d’hôtel et/ou entre l’Europe et APAC, et nous avons constaté que c’était assez homogène. Cependant, les segments haut de gamme et luxe ont des parts de marché légèrement plus importantes sur le direct (les revenus directs représentent 21% des revenus en ligne des quatre étoiles 24% des cinq étoiles) comparés aux hôtels économiques et moyen de gamme (3 étoiles à 19 % et 2 étoiles à 15 %). En Asie-Pacifique, la catégorie 3 étoiles domine en termes de revenus direct avec 32 % de leur distribution.

Évolution des comportements de réservation

En plus des évolutions de parts de marché, nous avons examiné les comportements de réservation de 2018 à 2020. Pour 2020, nous avons divisé l’année en trois phases, comme expliqué dans la section Méthodologie.

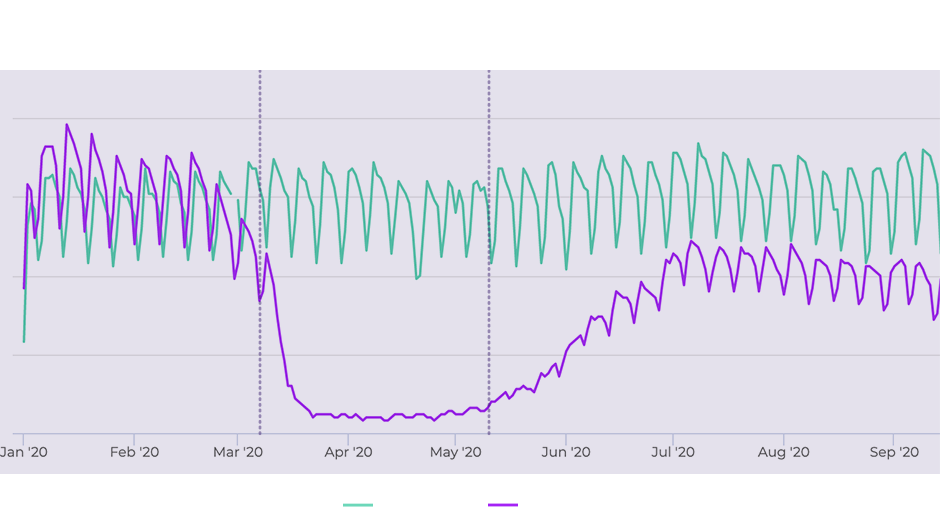

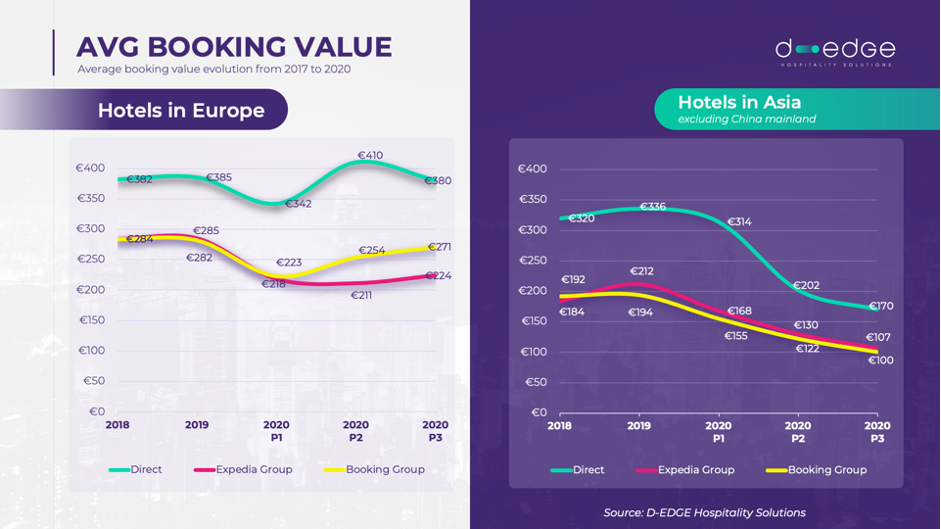

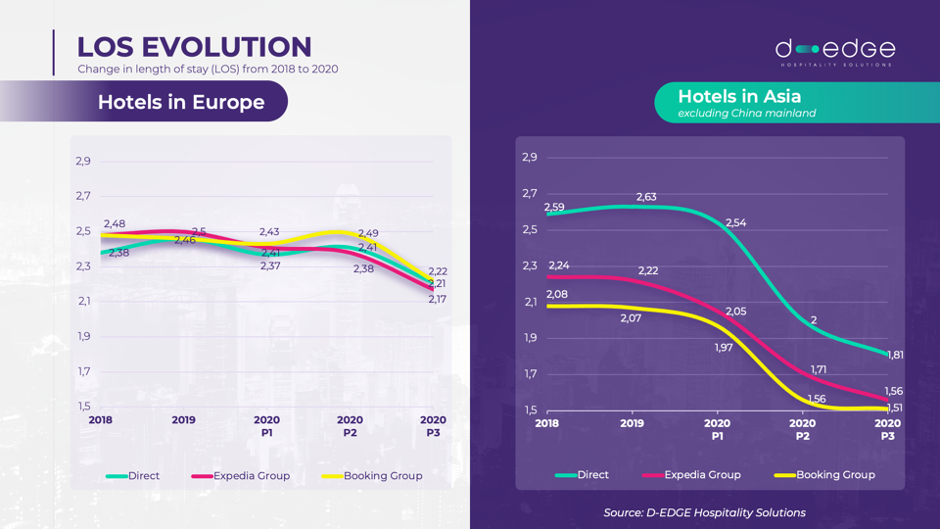

Si les prix et les paniers moyens sont restés relativement stables en Europe, ils ont significativement baissé en 2020 en Asie. Cela est imputable à une forte baisse de la durée des séjours dans la zone Asie-Pacifique, bien plus forte qu’en Europe, et probablement à une politique de baisse des tarifs dans une tentative visant à stimuler la demande.

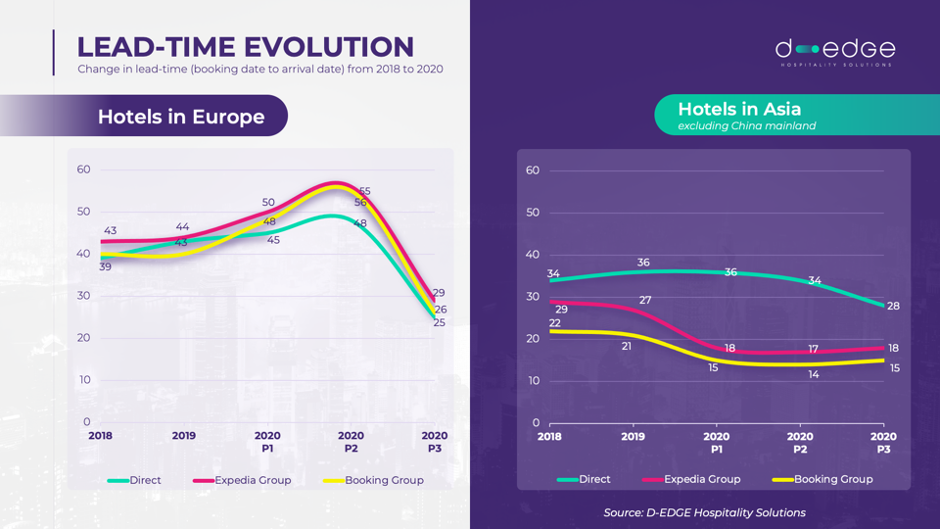

D’autre part, les délais de réservation ont connu un changement important en Europe. Passant d’une moyenne de 32 jours à 27 jours avant l’arrivée dans la phase post-confinement. Ce schéma a été observé au niveau de tous les canaux de réservation. L’Asie-Pacifique indique une courbe très différente et aucun pic soudain durant la période de confinement.

La durée du séjour a changé plus radicalement en Asie-Pacifique qu’en Europe. C’est probablement dû à la nature des voyages en 2020 qui sont passés du tourisme aux déplacements nécessaires, d’où la plus courte durée des séjours. Nous pensons que ces tendances sont plutôt temporaires et changeront de nouveau une fois que la confiance dans la capacité de voyager sera revenue.

Taux d'annulation : un problème sans fin

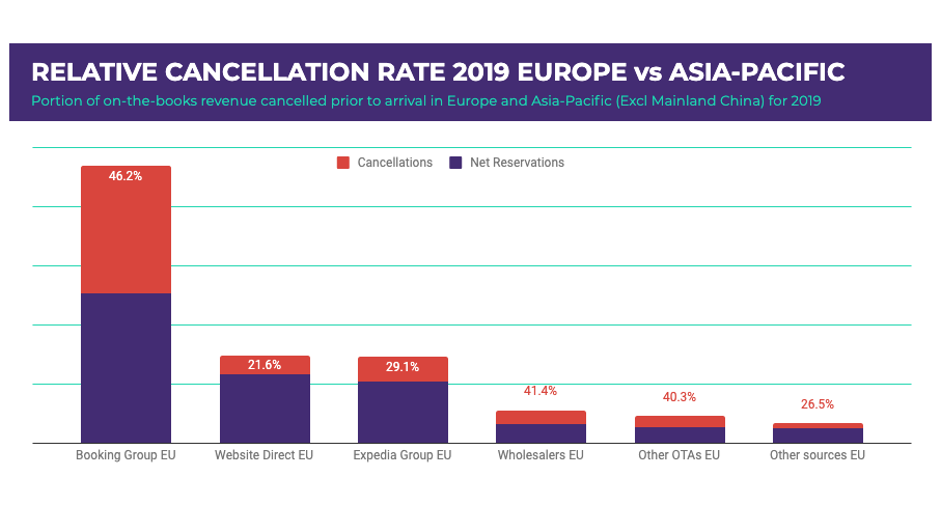

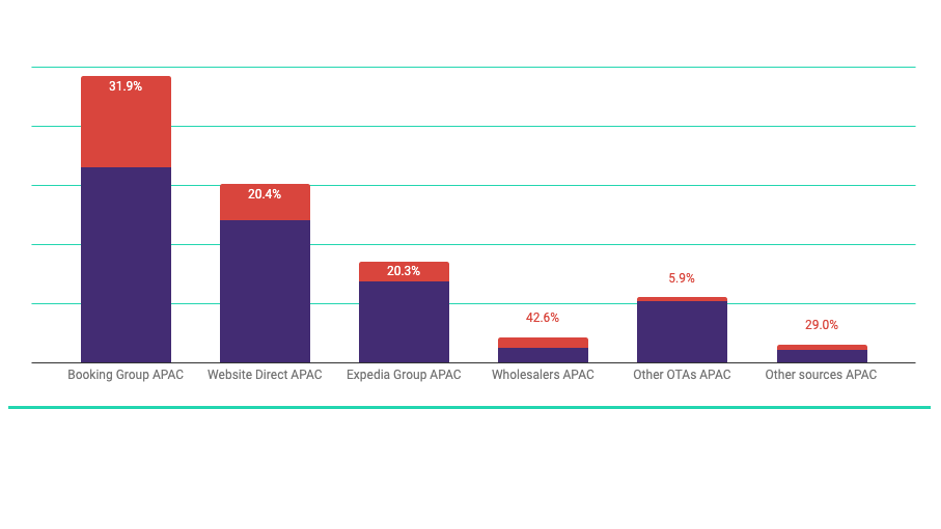

Tous les hôtels ont été touchés par une croissance significative des taux d’annulation. Toutes choses égales par ailleurs, l’Asie-Pacifique affiche un taux d’annulation bien plus faible qu’en Europe. En raison de l’impact contextuel de la pandémie sur les taux d’annulation, notre analyse ne portera que 2019.

En Europe, au cours de l’année 2019, 25 % des réservations ont été annulées avant la date d’arrivée, et ces 25 % de réservations représentaient 38 % des revenus comptables. Cependant, en Asie-Pacifique*, on observe un pourcentage bien plus faible : 14 % des réservations ont été annulées sur la même période de temps. Ces 14 % de réservations représentaient 25 % des revenus comptables.

Nous pensons que l’écart des taux d’annulation s’explique notamment par les distances qui sont bien plus grandes en Asie-Pacifique qu’en Europe, ce qui rend la réservation et la planification des voyages beaucoup plus importantes. Cela est également dû aux pratiques d’annulation des OTAs, différentes en APAC. Avant la crise sanitaire, Agoda avait par exemple une politique d’annulation très restrictive (et par conséquent un taux d’annulation faible), mais offre dorénavant plus de souplesse pour s’adapter à la demande actuelle.

La répartition des taux d’annulation est assez similaire dans les deux régions, avec le groupe Booking.com générant le taux le plus élevé. En 2019, le groupe Booking.com enregistrait 100 % d’annulations de plus qu’Expedia ou que le direct en Asie-Pacifique*. Malgré cela, il convient de souligner que le groupe Booking.com génère aussi le plus de revenus pour ces marchés. Les réservations brutes du groupe Booking.com sont nettement plus élevées qu’aucun autre canal, si bien qu’il serait intéressant d’imaginer les parts de marché qu’il posséderait si son taux d’annulation équivalait celui des autres canaux.

Conclusion

2020 a bouleversé le marché de la distribution hôtelière; pas seulement les volumes, qui enregistrent des creux records, mais surtout les tendances. Étonnamment, certains de ces changements étaient déjà entamés avant la pandémie. Ils ont juste pris de l’ampleur.

Le fait que les OTAs perdent des parts de marché dans un secteur en croissance soutenue jusqu’à 2020 prouve que les stratégies mises en place par les hôtels pour rééquilibrer leur distribution portent leurs fruits. Bien que nous sommes entrés dans une phase où la rentabilité de la distribution hôtelière devient moins importante que son volume, les dirigeants devraient rester conscients du temps qui leur a fallu pour réussir à empêcher que leur distribution ne soit complètement dominée par les OTAs.

Malgré de nombreuses similitudes, la distribution hôtelière en ligne en Europe et Asie-Pacifique évolue quelque peu différemment face à la pandémie de 2020. Faciliter les annulations a été la réponse dominante en Europe, tandis que l’Asie-Pacifique a privilégié les relations plus directes. Il ne faut pas sous-estimer l’importance de favoriser les canaux directs pour l’avenir des réservations hôtelières, car les voyageurs cherchent des communications claires et ont besoin d’être rassurés.

Trouver l’équilibre entre canaux directs, rassurants, où les clients savent qu’ils pourront communiquer et gérer leurs réservations sans surprise, tout en conservant une politique d’annulation et de fidélisation juste, jouera un rôle essentiel pour relancer l’activité dans un avenir proche.

En raison du récent climat d’incertitude qui entoure la réservation de voyages et d’hôtels, il est plus important que jamais d’établir des relations de confiance en amont avec les clients afin de comprendre leurs besoins, préférences et habitudes. Nous recommandons que les hôtels investissent dans la technologie CRM et s’assurent d’avoir une infrastructure connectée pour que les réservations et les e-mails soient gérés de façon intelligente.

*à l’exception de la Chine continentale

Vous apprécierez peut-être également

D-EDGE, leader mondial de la tech pour l’hôtellerie. annonce la nomination de Fréd…

La haute saison approche à grands pas. C’est le dernier moment pour affiner vos op…